工業(yè)物聯(lián)網(wǎng)的前身后世

物聯(lián)網(wǎng)進(jìn)入與傳統(tǒng)產(chǎn)業(yè)深度融合發(fā)展的嶄新階段。未來10年內(nèi),全球物聯(lián)網(wǎng)將創(chuàng)造10多萬億美元的價(jià)值,約占全球經(jīng)濟(jì)的1/10,并與城市管理、生產(chǎn)制造、汽車駕駛、能源環(huán)保等形成數(shù)個(gè)千億級(jí)規(guī)模以上的細(xì)分市場(chǎng)。

其中,工業(yè)制造領(lǐng)域的轉(zhuǎn)型升級(jí)成為工業(yè)物聯(lián)網(wǎng)發(fā)展的重要驅(qū)動(dòng)力, 世界各國(guó)紛紛發(fā)布相關(guān)的戰(zhàn)略舉措,搶占新一輪發(fā)展戰(zhàn)略機(jī)遇。有分析認(rèn)為,到2020年,工業(yè)物聯(lián)網(wǎng)在整體物聯(lián)網(wǎng)產(chǎn)業(yè)中的占比將達(dá)到25%,規(guī)模將突破4500億元。

本期筆者推薦來自中國(guó)電子技術(shù)標(biāo)準(zhǔn)化研究院的工業(yè)物聯(lián)網(wǎng)白皮書,深入挖掘物聯(lián)網(wǎng)在工業(yè)制造領(lǐng)域的應(yīng)用前景,從終端和平臺(tái)兩大維度分析技術(shù)和產(chǎn)業(yè)現(xiàn)狀,介紹標(biāo)準(zhǔn)化工作進(jìn)程并羅列創(chuàng)新用例。

工業(yè)物聯(lián)網(wǎng)的本質(zhì)和六大典型特征

隨著物聯(lián)網(wǎng)技術(shù)的快速發(fā)展,中國(guó)制造2025、美國(guó)先進(jìn)制造伙伴計(jì)劃、德國(guó)工業(yè)4.0等一系列國(guó)家戰(zhàn)略的提出和實(shí)施,在此背景下, 工業(yè)物聯(lián)網(wǎng)應(yīng)運(yùn)而生,可以說是智能制造的基石(支撐級(jí)技術(shù)體系), 成為全球工業(yè)體系智能化變革的重要推手。

中國(guó)電子技術(shù)標(biāo)準(zhǔn)化研究院指出:工業(yè)物聯(lián)網(wǎng)即通過工業(yè)資源的網(wǎng)絡(luò)互連、數(shù)據(jù)互通和系統(tǒng)互操作, 實(shí)現(xiàn)制造原料的靈活配置、制造過程的按需執(zhí)行、 制造工藝的合理優(yōu)化和制造環(huán)境的快速適應(yīng), 達(dá)到資源的高效利用,從而構(gòu)建服務(wù)驅(qū)動(dòng)型的新工業(yè)生態(tài)體系。

用工業(yè)物聯(lián)網(wǎng)改造傳統(tǒng)產(chǎn)業(yè),將對(duì)企業(yè)的生產(chǎn)、 經(jīng)營(yíng)和管理模式帶來深刻變革,提高生產(chǎn)制造效率,提升產(chǎn)業(yè)的經(jīng)濟(jì)附加值,實(shí)現(xiàn)節(jié)能減排,有力推動(dòng)我國(guó)經(jīng)濟(jì)發(fā)展方式由生產(chǎn)驅(qū)動(dòng)向創(chuàng)新驅(qū)動(dòng)的轉(zhuǎn)變,促進(jìn)我國(guó)產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整。

工業(yè)物聯(lián)網(wǎng)在工業(yè)制造領(lǐng)域各環(huán)節(jié)的深入應(yīng)用, 有助于改善產(chǎn)能過剩、 成本壓力增加等諸多困境。

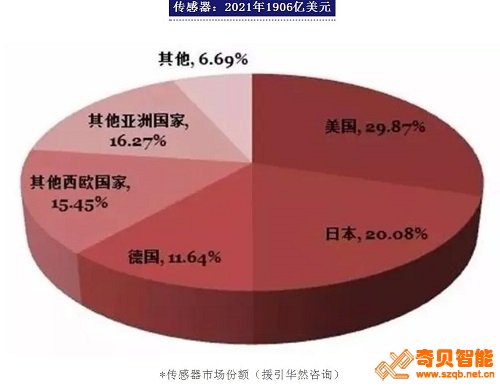

隨著工業(yè)4.0及智能制造等類似概念的推出, 全球的傳感器市場(chǎng)空間再 次被擴(kuò)寬。據(jù)預(yù)測(cè), 2016年至2021年,傳感器的復(fù)合年增長(zhǎng)率預(yù)計(jì)為11%,到2021年市場(chǎng)規(guī)模將達(dá)到1906億美元。

目前,全球傳感器市場(chǎng)主要由美國(guó)、 日本、德國(guó)的相關(guān)企業(yè)占主導(dǎo), 比如MEAS傳感器公司、霍尼韋爾公司、凱勒公司、艾默生電氣公司、通用公司等, 不過亞太地區(qū)的傳感器市場(chǎng)也呈現(xiàn)出快速增長(zhǎng)的趨勢(shì)。

近年來, 我國(guó)在傳感器相關(guān)產(chǎn)業(yè)加入投入, 提高國(guó)有傳感器及儀器儀表的占有率,尤其是高端傳感器品種的市場(chǎng)占有率,目前國(guó)內(nèi)的傳感器及儀器儀表企業(yè)以沈陽儀表科學(xué)研究院、深圳清華大學(xué)研究院、 河南漢威電子等一定的業(yè)績(jī)。為代表目前取得了一定的業(yè)績(jī)。

工業(yè)控制是對(duì)工業(yè)過程實(shí)現(xiàn)檢測(cè)、控制、優(yōu)化、調(diào)度、管理和決策為目的, 主要是以PLC、DCS等產(chǎn)品形式體現(xiàn)。

目前,PLC市場(chǎng)可以分成美國(guó)(A-B公司、通用電氣公司、莫迪康公司等)、歐洲(德國(guó)的西門子、AEG和法國(guó)的TE)、和日韓(日本的三菱、歐姆龍、松下、富士等,以及韓國(guó)的三星、LG)等三個(gè)流派,占有主要的市場(chǎng)份額。我國(guó)的PLC仍以國(guó)外產(chǎn)品為主, 國(guó)內(nèi)PLC 生產(chǎn)廠家在產(chǎn)品數(shù)量和生產(chǎn)規(guī)模的還有待于提高。

DCS生產(chǎn)廠家主要集中在美國(guó)、 日本、德國(guó)等。國(guó)外產(chǎn)品(如Honeywell和橫河公司)在我國(guó)DCS市場(chǎng)有一定占有率。 不過近年來國(guó)產(chǎn)DCS的市場(chǎng)占有份額也在飛速提升,我國(guó)涌現(xiàn)出一批DCS產(chǎn)品優(yōu)秀企業(yè), 如北京和利時(shí)、 上海新華、 浙大中控、浙江威盛、航天測(cè)控、電科院以及北京康拓集團(tuán)等。

工業(yè)領(lǐng)域巨頭的平臺(tái)布局十分積極,包括西門子的MindSphere、通用電氣的Predix、菲尼克斯電氣的ProfiCloud,以及國(guó)內(nèi)三重工的根云、海爾的COSMOPlat、徐工工業(yè)云、航天科工的INDICS等。

與此同時(shí),IT巨頭也在借助其云平臺(tái)的優(yōu)勢(shì),通過聯(lián)合上下游企業(yè),布局工業(yè)物聯(lián)網(wǎng)產(chǎn)業(yè)生態(tài)。如微軟的Azure、亞馬遜的AWS、IBM的Watson、SAP的HANA。 國(guó)內(nèi)的百度、阿里、京東和騰訊也都推出面向工業(yè)物聯(lián)網(wǎng)的平臺(tái)。

除了獨(dú)立布局,展開優(yōu)勢(shì)互補(bǔ)合作,擴(kuò)展生態(tài)圈也是一種主流的平臺(tái)布局方式。比如2016年GE宣布Predix登陸微軟Azure云平臺(tái);2017年ABB宣布依托于微軟Azure平臺(tái)提供工業(yè)云服務(wù), 與IBM在工業(yè)數(shù)據(jù)計(jì)算和分析方面開展合作;西門子也表示MindSphere在云服務(wù)方面已跟亞馬遜AWS、微軟和SAP開展合作。